Dienstunfähigkeit liegt im deutschen Beamtenrecht vor, wenn ein Beamter oder Soldat aus gesundheitlichen Gründen dauerhaft unfähig ist, die dienstlichen Pflichten gegenüber seinem Dienstherrn zu erfüllen.

Ebenso kann als dienstunfähig angesehen werden, wer aufgrund einer Erkrankung innerhalb von sechs Monaten über drei Monate keinen Dienst mehr getan hat und keine Aussicht besteht, dass die Dienstfähigkeit binnen weiterer sechs Monate wieder voll hergestellt werden kann.

Es gibt die Möglichkeit der begrenzten Dienstfähigkeit, wenn der Beamte unter Beibehaltung des übertragenen Amtes die Dienstpflichten noch während mindestens der Hälfte der regelmäßigen Arbeitszeit erfüllen kann. Kann der Beamte ein anderes Amt oder eine geringerwertige Tätigkeit ausführen, kann von einer begrenzten Dienstfähigkeit abgesehen werden. Allerdings ist die Arbeitszeit dabei entsprechend der begrenzten Dienstfähigkeit zu verkürzen.

Beamte auf Lebenszeit können bei Dienstunfähigkeit in den Ruhestand versetzt werden und erhalten dann ein Ruhegehalt. Im Gegensatz zum Pendant für „normale“ Arbeitnehmer – der Erwerbsminderungsrente – fällt diese Absicherung meist deutlich höher aus. Das Ruhegehalt steigt mit jedem Dienstjahr, doch beträgt es nach 40 Jahren höchstens 71,75 Prozent des letzten Gehalts.

Keinen Anspruch auf Ruhegehalt haben in der Regel Beamte auf Lebenszeit, die noch keine fünf Jahre Dienstzeit abgeleistet haben. Das Gleiche gilt für Beamte auf Probe oder auf Widerruf. Sie werden normalerweise entlassen, falls sie dienstunfähig werden.

Falls diese Gruppe von Berufsanfängern oder auf Probe nicht vorgesorgt hat, sieht es schlecht für sie aus.

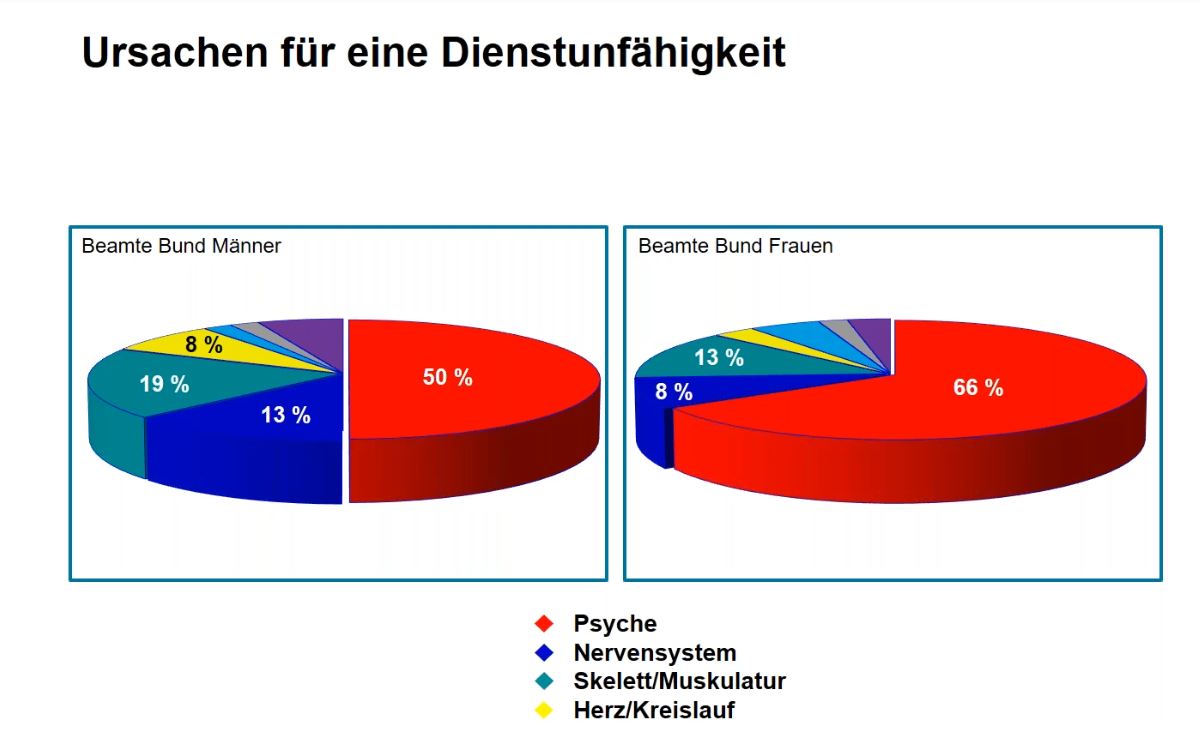

Die folgende Abbildung zeigt schön, wie sich derzeit die Ursachen der Dienstunfähigkeit bei Beamten verteilt:

Dienstunfähigkeitsklausel:

Wenn Sie von Ihrem Dienstherrn als dienstunfähig eingestuft wurden, sind Sie nicht automatisch auch berufsunfähig. Dafür müssen Sie mindestens 50 Prozent Ihrer beruflichen Tätigkeiten nicht mehr ausüben können – so ist die Berufsunfähigkeit in den meisten Versicherungsverträgen geregelt.

Eine solche Grenze gibt es für die Dienstunfähigkeit nicht. Beamte könnten theoretisch auch bei 80 Prozent Leistungsfähigkeit in den Ruhestand versetzt oder entlassen werden, sofern nicht absehbar ist, dass ihre Dienstfähigkeit wieder voll hergestellt werden kann.

Folglich erhalten Beamte bei einer Dienstunfähigkeit nicht automatisch Geld aus ihrer Berufsunfähigkeitsversicherung. Abhilfe schaffen kann die sogenannte Dienstunfähigkeitsklausel.

Diese Klausel gibt es in verschiedenen Varianten. Den besten Versicherungsschutz gewährt eine Dienstunfähigkeitsklausel, sofern darin Entlassung und Versetzung in den Ruhestand abgedeckt sind. So sind auch Beamtenanwärter sowie Beamte auf Probe oder Widerruf abgesichert.

Darüber hinaus ist ein weiterer Punkt zentral: Der Versicherer sollte sich der Einschätzung des Dienstherrn anschließen und die Dienstunfähigkeit nicht noch einmal selbst prüfen. Stattdessen sollte die Versetzung in den Ruhestand oder Entlassung aus medizinischen Gründen dem Versicherer ausreichen, um Leistungen zu genehmigen.

Für wen ist der Abschluss einer Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel besonders wichtig?

Eine Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel ist vor allem sinnvoll für junge Beamte, Beamte auf Probe und Beamtenanwärter. Wie bereits weiter oben erwähnt, haben sie noch keine oder nur geringe Ruhegeldansprüche für den Fall, dass sie nicht mehr arbeiten können.

Mit der Klausel im Vertrag gehen Sie auf Nummer sicher; in vielen Fällen würde aber wahrscheinlich auch eine „normale“ Berufsunfähigkeitsversicherung greifen. Denn wer nicht mehr arbeiten kann, ist oft nicht nur dienstunfähig, sondern auch berufsunfähig. Bei der Auswahl einer geeigneten Versicherung sollten Sie deshalb nicht nur auf die Dienstunfähigkeitsklausel achten, sondern auch auf gute restliche Vertragsbedingungen und einen bezahlbaren Beitrag. Am besten lassen Sie sich dazu beraten.

Warum ist individuelle Beratung wichtig?

Wie für andere Berufsgruppen kann es auch für Staatsbedienstete schwierig werden, den gewünschten Versicherungsschutz zu bekommen. Gesundheitlich vorbelastete Menschen, aber auch Lehrer oder Polizisten aufgrund ihres Berufsprofils und der daraus resultierenden Risiken, müssen mit Risikozuschlägen rechnen.

Beamte auf Probe und Beamtenanwärter werden bei Dienstunfähigkeit entlassen und erhalten kein Ruhegehalt. Sie brauchen deshalb einen höheren Schutz als Beamte auf Lebenszeit. Allerdings bieten nur wenige Versicherer Verträge mit einer Dienstunfähigkeitsklausel an, die auch Beamtenanwärter absichert.

Lassen Sie sich deshalb am besten ausführlich von einem Versicherungsberater oder Makler beraten. Gerade Beamte benötigen einen individuell gestalteten Versicherungsschutz. So können Sie als Staatsdiener beispielsweise kürzere Versicherungszeiten oder eine sinkende Versicherungssumme vereinbaren, weil Ihr Anspruch auf Ruhegehalt mit den Dienstjahren deutlich steigt. Das reduziert die Versicherungsbeiträge deutlich.

Vor Abschluss einer Dienstunfähigkeitsversicherung sollten Sie deshalb Ihre derzeitigen Ansprüche auf Ruhegehalt prüfen und klären, wie sich diese künftig entwickeln werden. Auskunft dazu gibt beispielsweise die zuständige Besoldungsstelle. Mit diesen Informationen können Sie abwägen, ob im Falle einer Dienstunfähigkeit eine finanzielle Lücke droht, die Sie mit einer Versicherung schließen sollten.

RegioFinanz als unabhängiger Finanzexperte findet mit Ihnen gemeinsam genau die Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel, die Ihren Lebensumständen und Status Quo entspricht.